La France face à la fin d’un privilège de financement unique

Pendant longtemps, la France s’est financée à des conditions plus favorables que l’Italie, malgré des niveaux de dette publique comparables. Cette prime de sécurité s’est érodée : les rendements à 10 ans des OAT convergent désormais vers ceux des BTP. La France ne bénéficie donc plus de son statut de valeur refuge, ce qui traduit un changement profond dans la perception du risque souverain par les investisseurs.

Une situation encore soutenable à court terme

Aujourd’hui, la charge d’intérêts reste contenue à environ 2,1 % du PIB, bien en deçà des 4,4 % italiens. Rapportée aux recettes fiscales, elle ne représente que 3,8 % contre 9 % en Italie. Cependant, la dynamique de la dette demeure inquiétante : elle atteindra environ 116 % du PIB en 2025 et devrait grimper vers 122 % en 2030.

L’écart avec la zone euro s’est creusé, passant à 27 points (116 % vs 89 %). Dans le même temps, le retour du déficit public sous les 3 % avant 2030 paraît improbable.

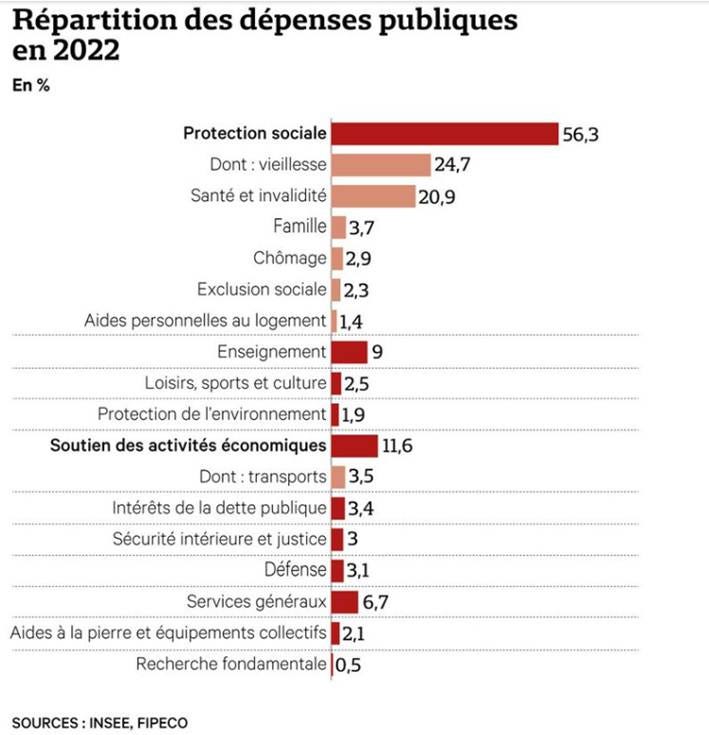

Une dépense publique dominée par la protection sociale

Les graphiques confirment le poids écrasant de la protection sociale dans le modèle français : elle représente 56,3 % des dépenses publiques en 2022, dont 24,7 % pour la vieillesse et 20,9 % pour la santé.

Ce modèle contraste avec des postes d’avenir sous-financés : l’éducation ne pèse que 9 %, la recherche fondamentale 0,5 % et la défense 3,1 %.

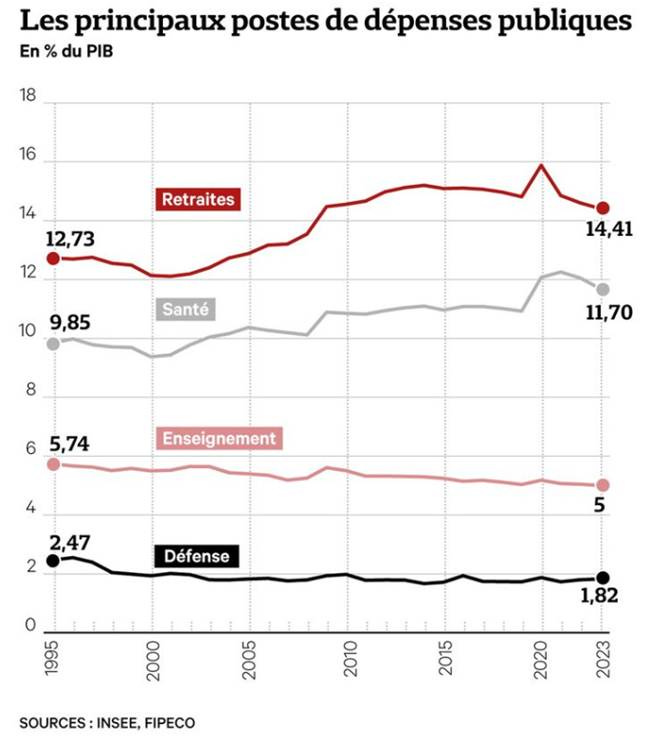

Depuis 1995, la part des retraites est passée de 12,7 % à 14,4 % du PIB, tandis que la santé est passée de 9,8 % à 11,7 %. À l’inverse, l’enseignement a reculé (de 5,7 % à 5 %), et la défense a été réduite de 2,5 % à 1,8 % du PIB. Autrement dit, la France a choisi de renforcer ses dépenses de protection au détriment des dépenses de préparation.

De fait, les dépenses publiques ont connu un bond de 11 points de PIB en 50 ans. Elles ont ainsi atteint 57,2 % du PIB fin 2024, contre 46,2 % en 1975. D’où vient cette inexorable augmentation ? Aux trois quarts des prestations sociales.

Sur les 11 points de hausse des dépenses publiques en pourcentage du PIB entre 1975 et 2024, les prestations sociales en expliquent 8,4. Les subventions et transferts (aux entreprises, aux ménages, à l’Union européenne…) contribuent eux aussi à la hausse, mais seulement à hauteur de deux points de PIB.

A 2,1 % du PIB en 2024, la charge de la dette se situe à peu près à mi-chemin entre le point bas de 1976 (0,8 % du PIB) et le pic de 1996 (3,6 %). Son poids va croître dans les années qui viennent.

Ces tendances se traduisent dans l’évolution divergente des dépenses consacrées à la protection sociale et de celles dédiées aux principales missions de l’Etat. Ainsi, entre 1995 et 2023, limites de la série statistique par fonction, les dépenses publiques de retraite ont augmenté de 1,7 point de PIB et celles de santé de 1,8 point.

A l’inverse, les dépenses d’enseignement ont décru de 0,7 point de PIB, tout comme les dépenses militaires (ces deux postes incluant par ailleurs des cotisations de retraite des fonctionnaires, à un taux très élevé pour équilibrer le régime).

Dit autrement, c’est surtout de la sphère sociale, et non de l’Etat, que provient la hausse des dépenses dans la durée.

Une pression fiscale au plafond

Pour financer ce modèle, la France impose des prélèvements obligatoires record : 45,6 % du PIB en 2023, soit 11 points au-dessus de la moyenne de l’OCDE et 6 points au-dessus de la zone euro. Ce niveau limite fortement la capacité à lever de nouvelles recettes sans détériorer l’attractivité. La compétitivité est ainsi mise sous pression, avec un risque accru de délocalisations et de fuite de capitaux.

Des tensions croissantes sur le budget

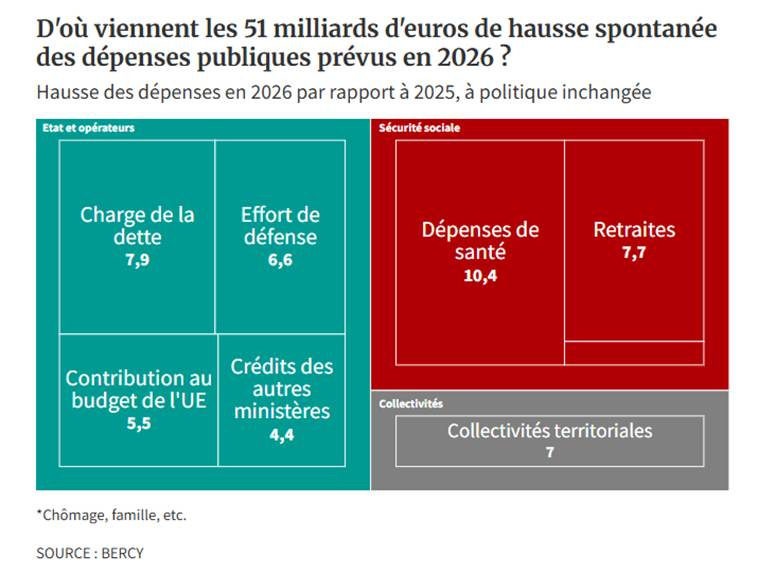

À politique inchangée, Bercy anticipe une hausse spontanée des dépenses de plus de 51 milliards d’euros en 2026 par rapport à 2025. Les principaux postes sont : la santé (+10,4 Md€), les retraites (+7,7 Md€), la charge de la dette (+7,9 Md€), la défense (+6,6 Md€) et la contribution au budget européen (+5,5 Md€).

Les collectivités territoriales ajouteraient encore +7 Md€. En parallèle, les recettes n’augmenteraient que de 1,7 % (+26 Md€), ce qui creuserait mécaniquement le déficit de 25 Md€, le portant à 6,1 % du PIB. Cette dynamique confirme l’incapacité actuelle à stabiliser la trajectoire budgétaire.

Effectivement, Les rentrées ne devraient progresser que de 1,7 % en 2026, soit 26 milliards d’euros, selon Bercy, les impôts évoluant « en moyenne comme l’activité ». Par conséquent, le déficit se creuserait mécaniquement d’environ 25 milliards d’euros, soit 0,7 point de PIB.

Au total, les dépenses publiques toutes sphères confondues atteindraient, sans mesure de redressement, 1.769 milliards d’euros en 2026, contre 1.718 milliards attendus en 2025. Les recettes se limiteraient à 1.583 milliards d’euros, contre 1.557 milliards espérés cette année. Le déficit poindrait à 185 milliards d’euros, contre 161 milliards en 2025.

Publiée fin août, une autre note, rédigée par le secrétariat permanent du HCFP, dessine une tendance similaire à plus long terme. La démographie va peser sur les dépenses de santé et de dépendance.

Les dépenses publiques primaires, hors charge de la dette, pourraient croître, selon les scénarios envisagés par la note, entre 1,1 % et 1,4 % par an entre 2025 et 2030.

Si l’on y ajoute la hausse importante du coût de la dette envisagée dans les prochaines années, de l’ordre de 0,2 à 0,4 point de PIB par an, selon Bercy, les dépenses publiques dans leur ensemble augmenteraient ainsi plus vite que le PIB, dont la croissance est attendue à 1,2 % par an en moyenne.

Le diagnostic stratégique s’apparente ainsi à une trappe budgétaire. Une part croissante des ressources est absorbée par les transferts sociaux et par la charge de la dette, tandis que les dépenses d’avenir (innovation, infrastructures, enseignement supérieur, transition écologique) restent sous-dimensionnées.

La hausse de la charge de la dette est essentiellement liée à l’émission de nouveaux titres de dette publique à des taux nettement supérieurs à ceux arrivés à échéance, qu’ils remplacent. Cet effet du refinancement progressif du stock de dette à des taux plus élevés va monter en puissance au cours des prochaines années, aggravé par la hausse prévue du ratio de dette publique.

En effet, en 2024, l’AFT, l’Agence France-Trésor, a emprunté à un taux moyen de 2,91% pour les émissions de titres à moyen long terme, alors que ce taux moyen était encore négatif en 2021. Ainsi, la charge de la dette des administrations publiques est passée d’un peu moins de 30 milliards d’euros en 2020 à 53 milliards d’euros en 2023, soit 1,9 point de PIB, à 66 milliards en 2024, soit à 2,1% du PIB.

Cette charge de la dette va fortement réduire les marges de manœuvre budgétaires et devrait considérablement augmenter dans les prochaines années. Dès 2024, cette charge d’intérêt est supérieure au budget de l’armée, au budget de la défense. Elle pèsera d’ici deux ans autant que le budget du ministère de l’Éducation nationale, dépense d’avenir par excellence.

Par conséquent, quelles que soient ses modalités, l’effort paraît inévitable.

Facteurs aggravants et limitants

Plusieurs facteurs aggravent la vulnérabilité française : instabilité politique chronique, faible crédibilité à contenir les dépenses, marge de manœuvre fiscale inexistante, dépendance aux créanciers étrangers (>50 % de la dette détenue par des non-résidents), croissance faible et risque de tensions sociales.

À l’inverse, certains éléments limitent le stress immédiat : taux apparent encore bas (<2 %), charge de la dette contenue (~2 % du PIB), balance courante équilibrée et caractère systémique de la France dans la zone euro, qui incite la BCE à intervenir si nécessaire.

Contraintes de long terme

En outre, on observe cinq freins structurels qui pèseront durablement : le vieillissement démographique, une croissance potentielle faible, des prélèvements déjà au plus haut, la transition énergétique et numérique à financer, et le besoin de réarmement.

Les dépenses publiques, passées de 46 % du PIB en 1975 à plus de 57 % en 2024, ont été tirées à 75 % par les prestations sociales. Or, cette dépense sociale, si elle assure la cohésion à court terme, n’a pas contribué à renforcer la croissance potentielle.

De fait, la France se distingue par un paradoxe, celui d’avoir les dépenses publiques les plus élevées de l’OCDE (santé, éducation, emploi ou logement au-dessus de la moyenne de l’UE), sans pour autant obtenir les meilleurs résultats. Cette inefficience pénalise l’économie et nécessite un examen des dépenses publiques pour économiser sur celles qui sont improductives et les réallouer efficacement.

Le levier de la croissance, souvent éclipsée dans le débat public, est pourtant clé. Une croissance soutenue réduit l’importance de la dette en augmentant le PIB et s’auto-entretient via la stimulation de l’emploi, la consommation, l’investissement, l’innovation, etc.

On peut décomposer l’évolution de la dette publique en deux facteurs. Le premier facteur, c’est le déficit primaire, c’est-à-dire le déficit hors charge d’intérêt, et d’autre part, un effet boule de neige, donc R-G, avec R pour Rate, qui est le taux d’intérêt, le coût de la dette, et G.

Ce que dit ce concept, c’est que plus l’écart entre le R et le G est grand, plus on considère que la dette peut s’emballer, parce que les intérêts coûtent plus que ce que l’économie pourrait rapporter.

En France, on constate que c’est surtout le déficit primaire qui a conduit à une augmentation de la dette publique sur les 50 dernières années. Il n’y a pas eu de fort effet boule de neige. Hors crise économique, le terme R-G a d’ailleurs plutôt contribué à réduire le ratio d’endettement ces dernières années, la croissance ayant été plus forte que le taux d’intérêt réel. C’est-à-dire que le R-G était négatif.

Toutefois, la hausse de l’incertitude politique et financière a conduit à une augmentation des taux d’intérêt, des taux de refinancement de la France, comme nous l’avons vu, alors que dans le même temps, les perspectives de croissance ont été revues à la baisse à plusieurs reprises ces derniers mois.

Dans les années à venir, il faudra veiller à ce que le R-G ne soit pas positif de manière pérenne, afin d’éviter tout emballement de la dette et donc effet boule de neige. Or, lorsque la croissance est faible, G est assez faible, la dette ne se stabilise que lorsque le déficit primaire est ramené à zéro.

Autrement dit, lorsqu’on est à l’équilibre primaire hors charge d’intérêt. Cela suppose de freiner les dépenses ou d’augmenter les recettes.

Ce n’est pas quelque chose de facile à faire dans un contexte économique et géopolitique, tel qu’il est actuellement. Il y a un certain nombre de crises qui nécessitent des réponses parfois coûteuses. Pour prendre un exemple, la crise sanitaire et la crise inflationniste ont conduit à la mise en place de dépenses exceptionnelles. Ça a coûté 97 milliards d’euros entre 2022 et 2024 pour protéger l’économie et les ménages.

Plus récemment, les tensions géopolitiques ont conduit un certain nombre d’États à envisager un effort en dépenses plus important pour leurs dépenses militaires. Dans le même temps, il ne faut pas oublier que les besoins d’investissement restent importants, par exemple dans la transition écologique ou pour faire face au vieillissement démographique.

Quelles réserves de croissance actionner ? L’éducation, un levier majeur, est aujourd’hui sous-exploitée. Le retard éducatif français (de la petite enfance à l’entrée en emploi) est mis en avant par nombre d’enquêtes internationales et impacte directement l’emploi, sa rémunération, les finances publiques (via l’impôt et les cotisations), la croissance et la compétitivité.

Le Conseil d’analyse économique estime que ce retard coûte à la France 5,8 % du PIB, soit 155 milliards d’euros. De meilleures performances éducatives diminueraient les deux ratios par un effet combiné de recettes et de croissance.

Pour assainir ces ratios, l’action combinée de ces trois leviers est souhaitable. Cependant, l’équilibre budgétaire actuel rend plus probable la faisabilité des deux premiers, très marginaux dans l’allègement des finances publiques, que celle de la croissance, propice à les réduire significativement.

Mobiliser l’éducation et d’autres vecteurs de croissance est en effet coûteux à court et moyen terme, sans oublier les investissements dans la transition énergétique, et donc incompatible avec l’état actuel des finances publiques.

Pour sortir de cette impasse, il est crucial de trouver un équilibre entre austérité budgétaire et investissements structurels, un défi d’autant plus délicat que la nouvelle composition parlementaire ne s’accorde sur aucune des propositions relatives aux trois leviers.

L’ajustement porte alors d’abord sur l’investissement public, variable politiquement la plus aisée mais économiquement la plus coûteuse : chaque dixième de PIB d’investissement public sacrifié, s’il est maintenu, ampute des dixièmes de point la croissance tendancielle via un moindre capital par tête.

Ainsi, sur le plan économique, il est possible de corriger la trajectoire des finances publiques, d’autres pays l’ont fait. Sur le plan politique, c’est plus compliqué. Rares sont les représentants politiques vraiment convaincus de la nécessité de réduire l’endettement public.

Le sujet des finances publiques a été quasiment occulté de la présidentielle de 2022. Les partis ou coalitions arrivés en tête des Législatives anticipées de 2024 prévoient des mesures qui vont dans le sens de plus de déficit et de dette. Et c’est aussi le cas de celles annoncées par le parti présidentiel.

Toutes les formations politiques ont bien conscience qu’il y a une dette, qu’il faut la refinancer et qu’il est nécessaire de rassurer Bruxelles et la Banque centrale européenne, pour ne pas se retrouver au pied du mur, mais personne n’est vraiment prêt à fournir des efforts.

On s’est habitué aux crises régulières qui entraînent des dépenses exceptionnelles qui ensuite restent. Plus on prend du temps à mettre les choses en ordre, plus on prend le risque d’avoir un choc brutal qui vient des marchés financiers, de nos partenaires européens ou d’ailleurs.

Enfin, ce qui est en jeu, c’est notre crédibilité auprès de nos partenaires européens. Par exemple, dans le cadre de la réforme des règles budgétaires européennes, la situation des finances publiques françaises peut fragiliser sa position dans les négociations au sein de l’Union européenne.

Implications macro-financières

Cette trajectoire nourrit des risques clairs pour les marchés. L’écart OAT–Bund a vocation à s’élargir si la crédibilité budgétaire n’est pas restaurée, augmentant le coût du financement souverain et privé. Une nouvelle dégradation de la note souveraine amplifierait ce cercle vicieux.

Le CAC 40 et les small caps françaises risquent de sous-performer, les valorisations restant élevées face à un contexte de croissance bridée. Enfin, si l’euro reste stable à court terme grâce à la BCE, il demeure exposé à l’écart de politique monétaire avec les États-Unis.

Conclusion

La France se trouve piégée dans une dynamique où l’ère de la dette bon marché est révolue, alors même que les dépenses sociales absorbent une part croissante des ressources publiques. Les marges fiscales étant épuisées, tout ajustement repose sur une réallocation des dépenses, qui se heurte à de fortes contraintes politiques.

Les échéances budgétaires et politiques (vote de confiance, présentation du budget 2026, adoption avant le 31 décembre) constituent autant de tests de crédibilité. Les partis dominants n’affichent pas de volonté claire de réduction des déficits, au contraire. Cela rend un ajustement budgétaire durable politiquement peu probable avant 2027, date où les marchés pourraient imposer leur propre discipline.