Au fait, comment va l’Europe ?

Au grand désarroi de M. Trump, l’Europe se tient à distance respectable de toutes les agitations géopolitiques du Moyen-Orient, se contentant de distribuer les mauvais points et de remplir ses obligations défensives envers certains pays du Golfe.

Pourtant, le Vieux Continent n’est pas resté complètement amorphe ces dernières semaines et poursuit, doucement mais sûrement, sa mutation profonde d’un libre-échangisme absolu et assez naïf vers un protectionnisme ciblé.

La hausse du prix du pétrole sera, à court terme, un frein au rebond économique européen, mais les perspectives plus long termes demeurent attrayantes.

Entrons en profondeur avec l’analyse de Aymeric Lang, directeur de la Gestion chez Erasmus AM.

Une rupture de discours

Un peu d’Histoire d’abord.

1951, Traité de Paris. Alors que les plaies de la Seconde Guerre mondiale se referment à peine, les pays européens ont très vite compris qu’ils ne réussiraient plus à s’imposer comme des puissances mondiales individuellement. La Communauté Economique du Charbon et de l’Acier, qui regroupe la France, l’Allemagne, l’Italie, la Belgique, les Pays-Bas et le Luxembourg pose les premiers pavés d’une zone de libre-échange.

C’est le début de la belle histoire européenne, qui aboutira avec le traité de Maastricht en 1992, traité fondateur de l’Union Européenne.

Portée par ce succès continental, l’Europe voit dans le libre échange la réponse idéale à son déficit chronique de ressources énergétiques et devient co-fondatrice et la plus fervente défenseuse de l’OMC, Organisation Mondiale du Commerce. En 2001, l’UE soutient activement l’adhésion chinoise. La Chine devient membre sans clause sociale ni environnementale et sans avoir à renoncer à ses subventions massives.

Depuis, la désindustrialisation européenne se fait à marche forcée, avec une part de l’industrie manufacturière qui passe de 20% du PIB européen en 2000 à moins de 15% aujourd’hui. Alors que l’Europe regardait cette désindustrialisation comme un signe de maturité économique, elle renforçait la prise de pouvoir chinoise et dessinait sa vulnérabilité stratégique.

Mais, force est de constater que les choses sont en train de changer.

D’abord timidement, avec la mise en place de droits sur les véhicules électriques chinois en 2024, les choses semblent accélérer récemment, sous la pression notamment du fameux Rapport Draghi. Dernier exemple ? L’Industrial Accelerator Act, annoncé par la Commission Européenne en mars 2026, qui instaure une préférence européenne explicite dans les marchés publics, écartant Pékin des financements de l’Union.

« Nous faisons aux entreprises chinoises ce que la Chine fait aux entreprises européennes depuis 20 ans » avance Stéphane Séjourné.

En tant qu’investisseurs européens, nous ne pouvons que saluer ces initiatives qui devraient redonner de la compétitivité aux PME européennes. Reste maintenant à savoir quand cette proposition sera validée par le Parlement Européen et si elle ne sera pas trop vidée de sa substance. Tout ne change pas : la lourdeur administrative européenne reste malheureusement un fléau.

- La hausse du prix du pétrole va (temporairement) ralentir la belle dynamique récente

Hasard du calendrier ce changement de cap se fait dans un contexte assez faste pour l’Europe.

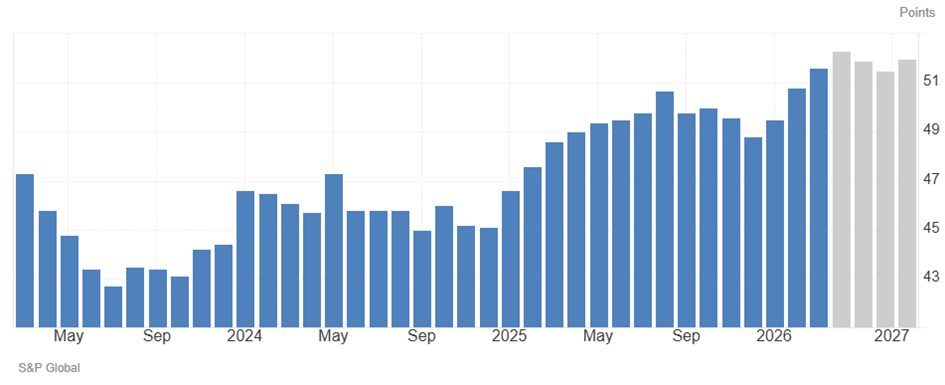

Les PMI manufacturiers publiés fin mars atteignent un record depuis bientôt 4 ans : à 51,4 (le consensus attendait 49,6), ils dépassent le niveau de février (50,8) et ancrent le cycle manufacturier en territoire expansionniste.

Une excellente nouvelle alors que l’Europe venait de connaître sa plus longue phase de contraction de l’activité manufacturière depuis la deuxième guerre mondiale.

Les plans de relance (plan allemand, plan défense…) ont semblé porter leur fruit, avec des prises de commande qui continuent d’augmenter. L’accélération a d’ailleurs été beaucoup plus marquée que dans le reste de l’Europe.

JP Morgan Asset Management

Mais comme d’habitude avec l’Europe, le fleuve sera tout sauf tranquille.

Evidemment, le conflit en Iran aura un double impact délétère : la hausse des prix du pétrole va peser sur les perspectives de croissance et également augmenter l’inflation.

La Banque Centrale Européenne anticipe un ralentissement de la croissance du PIB à 0,9% par an. Même en cas d’une hypothétique résolution rapide du conflit, difficile d’imaginer le prix du pétrole retrouver rapidement ses niveaux d’avant crise. Un baril durablement supérieur à 90 dollars va de nouveau tester la capacité des entreprises à passer des hausses de prix à leurs clients après le choc inflationniste de 2022. Il pèsera inéluctablement sur la consommation des ménages, sans pour autant écarter le risque rampant de devoir forcer la BCE à monter ses taux.

Néanmoins, nous conservons une vue positive sur la réaccélération à venir. Certes la situation géopolitique va peser sur les prochains trimestres, mais cela ne sera que du décalage selon nous.

Le taux d’épargne est déjà sur des niveaux élevés, environ 19%, et les Européens ont les moyens d’encaisser ces mouvements de prix. D’autant que la dépendance au pétrole s’est quand même nettement réduite au cours des dernières décennies.

Enfin, nous restons convaincus que Trump aura besoin d’un accord alors que des échéances importantes approchent (Driving season, 250 ans de la Constitution Américaine, élections de mi-mandat…) .

- Alors, quelle place pour l’Europe dans les allocations ?

Le marché européen n’a pas à rougir depuis le début d’année. L’Euro Stoxx 50 est en hausse de 2,90% depuis le début de l’année. C’est mieux que le MSCI World (+2,00%) et que le S&P 500 (+0,60%).

Les prochaines semaines seront vraisemblablement agitées sur les marchés.

Outre les aléas Trumpiens, habituels, la saison des publications pourrait créer une phase de révision à la baisse des perspectives de croissance des bénéfices. Pour l’instant, seuls les analystes du secteur pétrolier ont changé les chiffres à la suite des événements, révisant donc leurs attentes à la hausse. Mais les autres analystes ont préféré attendre les communications du premier trimestre. Résultat, les perspectives de résultat au global ont été en hausse ces dernières semaines, ce qui n’est pas pérenne.

JP Morgan Asset Management

La publication du premier trimestre de LVMH va clairement dans ce sens. Le Moyen-Orient a eu un impact d’un point de croissance du groupe, tout sauf négligeable.

Cependant, une fois cette phase de normalisation terminée, le marché devrait se projeter sur l’après crise iranienne. Les perspectives seront plus encourageantes :

- Les plans de relance européens sont loin d’avoir encore portés tous leurs fruits.

- Le niveau de valorisation actuel des marchés européens, à 14x les bénéfices, offre une belle décote par rapport au marché américain, à plus de 20x

- L’Europe serait la principale bénéficiaire d’une éventuelle accalmie sur le front russo-ukrainien. Dans ce contexte, l’éviction d’Orban du pouvoir hongrois, principal allié de Poutine au sein de l’Union Européenne, est positive.

Il nous paraît essentiel de conserver une belle exposition à l’Europe dans les allocations. Le changement de tendance qui se dessine, entre rebond cyclique et prise de conscience politique, n’est pas du tout intégré dans les cours.

Chez Erasmus AM, l’Europe représente près de la moitié de notre poche action aujourd’hui soit une nette surpondération par rapport à son poids dans le MSCI World (15%). A contrario, nous sommes sous pondérés sur l’Amérique du Nord (40% contre 75% dans l’indice).

Et quelle meilleure façon de jouer la réaccélération de l’Europe qu’à travers les Small Caps ?

Dans la situation actuelle, elles présentent un triple avantage :

- Elles sont très fortement corrélées avec le PMI Manufacturier qui rebondit actuellement

- A 12,5x les bénéfices attendus, elles offrent une décote de valorisation par rapport à leur niveau historique (15x), mais également par rapport aux grandes capitalisations (14x)

- Avec 2/3 de leur chiffre d’affaires exposé à leur zone géographique, contre 1/3 pour les grandes capitalisations, elles sont davantage immunes à la phase de relocalisation qui pourrait avoir lieu au cours des prochaines années.

Il est tout à fait possible de s’exposer à cette classe d’actifs en sélectionnant directement des valeurs cotées. Mais une autre façon de jouer cet univers, passionnant mais exigeant, est de la faire à travers un fonds actions.

Chez Erasmus, nous avons récemment lancé le fonds fermé Erasmus Dynamic Leaders 2030 qui investit dans une cinquantaine de sociétés micro-caps européennes de grande qualité avec un beau potentiel de croissance d’ici 2030.

Le fonds est ouvert à la souscription jusqu’au 31 décembre 2026, accessible en nominatif pur, mais aussi à travers un PEA ou un PEA-PME. Il sera ensuite fermé jusqu’au 31 décembre 2030 afin de pouvoir pleinement bénéficier du potentiel de rattrapage sur la classe d’actifs.

Conclusion : Après un long sommeil parfaitement mis à profit par ses concurrents sino-américains, l’Europe semble donc entrouvrir les yeux en sortant de son libre-échangisme naïf et absolu pour entrer dans un cycle de protection accru de son tissu industriel. C’est une excellente nouvelle pour les entreprises européennes et cela ouvre de nouvelles perspectives à moyen terme. Plus proche de nous, cependant, il va falloir encaisser les conséquences économiques du prix du pétrole durablement plus haut.